YOU + Blog

YOU + Blog

この記事では、トレーニング費用を確保するためのオススメ節税を4つ紹介します!

筋トレは、比較的お金のかからない趣味だという人もいますが、実はそうでもありません。

もちろん、自重トレーニングを自宅や公園で行うということであれば、お金をほとんど使うことなくトレーニングを行うことができます。

しかし、本格的な筋トレをする場合や、ボディメイクを行うという場合は、

- トレーニングジムの会費・利用料金

- プロテインやサプリメント

- ダンベルやトレーニングギア

- 栄養のいい食事

このような費用がかかってきます。

初心者トレーニーの間でも

プロテインを飲みたいけど、お金が無くてなかなか買えないよ!

という声がよくあると思います。

つまり、節約はボディメイクをする人にとって、優先して取り組むべき重要な課題なのです!

節約の基本は、大きな固定費から見直すことです。

そして、税金は、人生の6大固定費の1つとして数えられます。

そこで今回は、トレーニングの費用を捻出するために、オススメの節税方法を4つ紹介します!

・ボディメイクに使えるお金が少なくて困っている人

・「節税の方法を知りたい!」という人

・生活の満足度を下げない節約を考えている人

・今まで、節税を意識したことがなかった人

このような人は、是非この記事を参考にしてください!

オススメ節税①iDeCo(イデコ)

オススメの節税、1つ目はiDeCoです。

iDeCoとは、個人型確定拠出年金のことです。

名前だけ聞いても分かりにくいですよね。

簡単に説明すると、「老後のために自分で資産運用する人には、税金をお得にしますよ!」ということで国が作った制度です!

iDeCoを利用する人は、毎月一定額の掛け金を投資信託等に積み立てて、60歳まで運用することになります。

・掛け金が全額所得控除になる!

・運用益は非課税!

・60歳まで引き出せない。

・元本割れのリスクがある。

メリット:掛け金が控除され、運用益が非課税になる

iDeCoのメリットの1つとして、掛け金が全額、所得控除になります。

どれくらいお得になるか、具体例を使って見ていきましょう!

毎月10,000円を積み立てるケースの場合、10,000円 × 12ヶ月で、年間積立額は120,000円です。

この120,000円が全額所得控除になります。

仮にこの人の所得税率が10%だった場合、120,000円の10%である12,000円分、税金がお得になります!

また、iDeCoを利用した場合、得られた運用益が非課税になる点もメリットの1つです。

資産運用の利益については、本来は約20%の税金がかけられます。

例えば、150万円を投資信託に投資することで250万円になった場合、

250万円 − 150万円 = 100万円なので、この利益100万円に対して20%分が税金として持っていかれます。

つまり、100万円の利益を出しても、20万円の税金が差し引かれるので、実際には80万円しか手元に残りません。

iDeCoを利用していれば、この20%が差し引かれないので、普通に投資をするよりお得になります!

デメリット:60歳まで引き出せず、元本割れの可能性も。

iDeCoの最大のデメリットは、60歳まで原則引き出すことができないという点です。

想定外の出費で急にお金が必要となった場合でも、iDeCoに積み立てている運用商品は、基本的には60歳になるまで現金化できません。

これは、iDeCoという制度が「資産運用を長期的に行うことで老後資金を準備する。」という趣旨の制度だからだと考えられます。

強力な資産拘束は、大きなデメリットですね。

また、元本割れのリスクがあるというのもiDeCoのデメリットと言えるでしょう。

iDeCoに限った話ではなく、資産運用というものは相場に左右されるため、タイミング次第では元本割れを起こして損する可能性もあります。

必ず儲かる投資なんてものは存在しないので、リスクとリターンを理解して投資を行いましょう

オススメ節税②NISA・つみたてNISA

オススメの節税、2つ目はNISA・つみたてNISAです。

特徴:運用益が非課税で、いつでも引き出せる!

NISA・つみたてNISAも、先ほど紹介したiDeCoと同様に、「資産運用の利益が非課税」となる制度です。

NISA・つみたてNISAは、iDeCoのように「掛け金が所得控除になる」という制度ではありません。

ただし、iDeCoとは違って、「60歳以降でないと引き出せない」という年齢制限はありませんので、いつでも引き出すことができます!

NISAとつみたてNISAの大まかな違いは、次の通りです。

| NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 非課税期間 | 5年 | 20年 |

| 投資対象 | 株式、投資信託等 | 厳選された投資信託 |

この他にも違いはありますが、NISA・つみたてNISAについて詳しく解説しているサイトは他にもいっぱいあると思いますので、ここでは割愛します。

どれくらい節税できる?

それでは、実際にどれくらいお得になるのか、具体例を見ていきましょう。

年間40万円をつみたてNISAで20年間運用して、年利回りが5%の場合を想定。

この場合、20年後には、400,000円が1,061,200円になります。

約106万円 − 40万円 = 66万円が利益となります。

本来であれば、利益である66万円に約20%の税金がかかるので、約13万円が税金として差し引かれます。

しかし今回の例ではつみたてNISAで運用しているので、この13万円は税金として引かれることなく手元に残ります。

さらに、つみたてNISAの場合、これを20回繰り返すことができるので、13万円 × 20回 = 260万円の節税になります。

これだけお得に投資できるのであれば、使わない手はないですね!

ただし、NISA・つみたてNISAも、iDeCoと同様に相場に左右されるため、場合によっては損失を被るリスクはあります。

ただし、15年や20年という長期的なスパンで投資を継続した場合、収益は次第に安定し、損失を被る確率は限りなく低くなると言われています。

オススメ節税③ふるさと納税

オススメの節税、3つ目はふるさと納税です。

ふるさと納税は、実質2,000円の自己負担で様々な返礼品をゲットできる制度です。

では、どれくらいお得か、具体的に見ていきましょう。

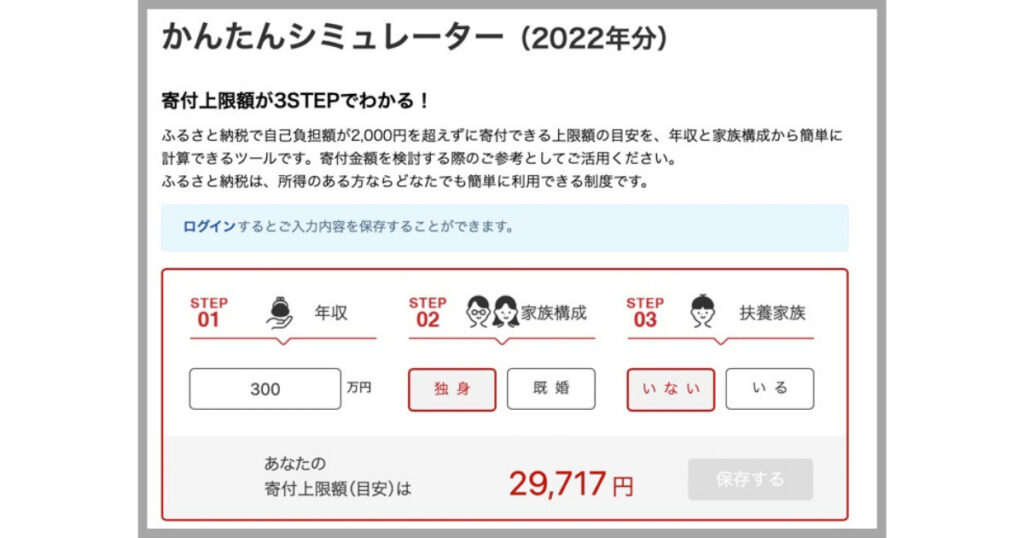

楽天のかんたんシミュレーターで、次のような条件を入力してみます。

- 年収:300万円

- 家族構成:独身

- 扶養家族:いない

この条件を入力したところ、以下の通り、寄付上限額(目安)は約29,000円と出てきました。

つまり、年間約29,000円分のふるさと納税を利用できることになります。

次は、この範囲内で、どれくらいの返礼品が手に入るか見てみましょう!

①プロテイン (寄付額:20,000円)

②天然水 (寄付額:4,000円)

③ティッシュ&トイレットペーパー(寄付額:5,000円)

ちなみに、これらは全て楽天ふるさと納税にある商品です!

29,000円の寄付で、これだけの返礼品を手に入れることができます!

ポイントは、これだけの返礼品を手に入れても、実質負担額は2,000円ということです。

2,000円の負担でプロテイン、水、ティッシュ&トイレットペーパーをゲットできるのはとてもお得ですよね!!

ふるさと納税については、別の記事でも解説しているので、よければそちらもご覧ください!

オススメ節税④医療費控除

オススメの節税、4つ目は医療費控除です。

医療費控除は、1年間で10万円を超えた分の医療費が控除される制度です。

1年で10万円も医療費使わないよ〜。

と思われる方もいると思いますが、実は次のような費用も医療費控除の対象となります。

- 入院時の食事代

- 治療のための医薬品購入

- 通院のために必要となった交通費

- インプラント代

- レーシック手術

- 不妊治療代

- ミラドライ施術

確かに、医療費控除を利用する機会は多くはないかもしれません。

ですが、医療費控除の存在を知っておけば、今後これらの費用がかかった場合に、賢く節税をすることができます!

いつか利用するかもしれないので、頭の片隅に覚えておきましょう。

医療費控除についても、別の記事で紹介していますので、そちらも併せてご覧ください。

まとめ

今回は、ボディメイク費用を作り出すために、オススメの節税を4つ紹介しました!

ボディメイクには、ジム代、サプリ代、器具代など、何かとお金がかかります。

特に、痩せ型・細身の人は、食事や栄養摂取がとにかく大切です。

そして、栄養価の高い食事を続けるには、どうしてもお金が掛かってしまします。

今回の記事を参考に、適切な節税を行い、ボディメイクに掛けられる費用を作り出しましょう!

身体だけでなく、お財布もマッチョになれるように頑張りましょう!

また、当ブログでは、細身の方に向けた筋トレ情報を発信しており、トレーニングされる方を応援しています。

逞しい体を作るためにはジムでのトレーニングだけでなく、自宅でのトレーニングも欠かせません。

そして、自宅でトレーニングを行うには、ダンベルが必須ですよね!

私のオススメのダンベルについては以下の記事で紹介していますので、よければそちらもご覧ください!